Faktoring je dostupnější, než si mnozí představují! Nejde o složitý finanční nástroj jen pro velké hráče, ale o praktické řešení pro firmy všech velikostí, které svým zákazníkům poskytují platební odklady. Nevyžaduje žádné zajištění a nepůsobí jako úvěrový závazek v rozvaze – ideální podmínky pro pravidelné financování.

V tomto článku jednoduše přiblížíme, co faktoring obnáší, abychom vám ukázali, jak funguje a jaké výhody může přinést vašemu podnikání.

Faktoring je komplexní služba určená pro firmy, které prodávají zboží nebo služby s odloženou splatností. Díky faktoringu může dodavatel získat okamžité financování tím, že postoupí právo na úhradu za dodané zboží nebo služby faktoringové společnosti, která pak pohledávky vymáhá od odběratele.

Jednoduše řečeno, faktoring umožňuje dodavatelům získat zaplaceno ihned po dodání zboží nebo služby, aniž by museli čekat na skutečnou platbu od kupujícího.

Kromě financování faktoring nabízí dodavatelům také doplňkové služby, například:

Tento model pomáhá firmám udržet stabilní cash flow a snížit rizika spojená s pohledávkami.

Tento nástroj je určen pro společnosti, které prodávají suroviny, materiály, hotové výrobky nebo poskytují služby v B2B sektoru s odloženou splatností, jako jsou výrobci, velkoobchodníci či poskytovatelé standardizovaných služeb.

Prodej s odloženou splatností prodlužuje finanční cyklus, tedy dobu mezi investováním prostředků a přijetím příjmu, a snižuje objem dostupného provozního kapitálu. Tento prodloužený cyklus ztěžuje růst firmy a může ohrozit schopnost pokrývat běžné výdaje – nedostatek financí zvyšuje riziko vzniku finančních výpadků.

V takové situaci poskytuje faktoring řešení. Díky němu lze zkrátit finanční cyklus a zajistit stabilitu provozního kapitálu, aniž by bylo nutné měnit podmínky spolupráce s odběrateli.

Podmínky pro získání faktoringu v bankách a velkých faktoringových společnostech se stávají stále přehlednějšími a přístupnějšími, což zvyšuje oblibu faktoringu mezi malými a středními podniky (MSP). Podíl MSP v portfoliu faktoringových společností každoročně roste – v roce 2022 činil nárůst 22 %, podobně jako v roce 2021. Roste také zájem o faktoring pro osoby samostatně výdělečně činné (OSVČ). Díky dostupným nástrojům na správu limitů, transakcí a plateb mohou podnikatelé využívat faktoring bez zásahu do interních procesů a nutnosti najímat zkušeného účetního.

Podle dostupných údajů sleduje vývoj trhu faktoringu v České republice několik předních hráčů, zahrnujících velké faktoringové společnosti a bankovní skupiny s podílem na celkovém portfoliu trhu.

Mezi klienty, kteří využívají faktoring, vedou následující sektory:

Velkoobchodní sektor je největším uživatelem faktoringových služeb díky potřebě rychlého obratu kapitálu a zajištění platebních toků, zatímco výrobní sektor využívá faktoring ke zkrácení finančního cyklu a řízení pohledávek.

Potřebujete pomoc v podnikání?

Naši specialisté často vyjíždějí za prací do zahraničí, ale vždy jsme připraveni najít pro vás to nejlepší řešení. Nabízíme dvě možnosti:

Vyplňte kontaktní formulář a společně vše vyřešíme k vaší spokojenosti.

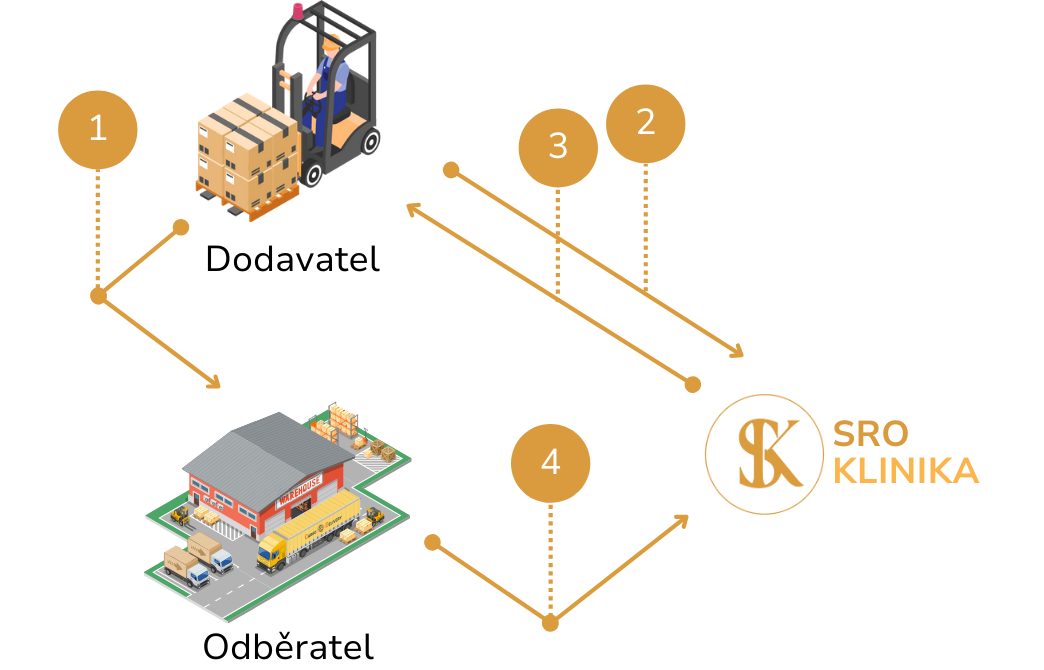

Schéma faktoringu zahrnuje tři hlavní účastníky:

Zjednodušený postup interakcí probíhá následovně:

Podrobný průběh:

Toto schéma lze dále přizpůsobit specifikám obchodu a podmínkám nastaveným faktoringovou společností.

Faktoring | Úvěr | Kontokorent | |

|---|---|---|---|

Doba trvání smlouvy | Neomezená | Pevně stanovená | Pevně stanovená |

Limit financování | Zvyšuje se dle potřeby | Pevná částka | Určitý procentuální podíl na obratu |

Doba financování | Faktická odložená splatnost | Pevně stanovená | Pevně stanovená |

Zajištění | Postoupení pohledávky | Zástava | Udržení stanoveného objemu obratu |

Splatnost | Den skutečné úhrady od odběratele | Pevný termín | Pevný termín |

Služby | Správa pohledávek, snížení rizika neplacení | – | – |

Kontrola | – | Účelové využití | Sankce za nedočerpání |

Struktura bilance | Nezobrazuje se jako úvěrový závazek | Úvěrový závazek | Úvěrový závazek |

Faktoring je často dostupný i firmám, které mají obtíže se získáním úvěru, díky následujícím výhodám:

Kromě toho faktoring nabízí další služby v oblasti správy pohledávek, což snižuje riziko nezaplacení a opožděných plateb. Tento přístup zvyšuje finanční stabilitu a usnadňuje efektivní správu závazků.

Faktoring i kontokorent slouží k zajištění financování, ale kontokorent je pouze jedním z typů úvěrových produktů, zatímco faktoring nabízí komplexní balíček služeb.

Ve srovnání s kontokorentem má faktoring několik výhod:

Tato flexibilita dělá z faktoringu ideální řešení pro firmy hledající nejen financování, ale i zjednodušení správy pohledávek a optimalizaci finančních procesů.

V transakci faktoringu se účastní tři strany: dodavatel, odběratel a faktoringová společnost.

Financování na základě postoupení pohledávek je možné pouze u bezhotovostních transakcí – odběratel tedy nemůže platit v hotovosti, a ani vy sami neobdržíte hotovost od faktora. Tento požadavek na bezhotovostní platby může být nevýhodou pro některé firmy, které jsou zvyklé na flexibilnější možnosti plateb.

Faktoringové financování není poskytováno, pokud společnost nesplňuje základní podmínky faktoringových transakcí, například:

Dalšími důvody pro zamítnutí mohou být následující situace:

Tyto faktory mohou být zásadní překážkou pro schválení faktoringu, protože výrazně zvyšují riziko nesplacení pohledávek.

Faktoringová společnost může odmítnout financování, pokud vyhodnotí transakci jako nevýhodnou nebo příliš rizikovou. K takovému rozhodnutí může dojít v případě nepříznivých změn ve finanční situaci klienta nebo jeho dlužníka.

Tato flexibilita umožňuje faktoringové společnosti posoudit rizika individuálně a předejít potenciálním ztrátám v případě nestabilních finančních podmínek obchodních partnerů.

Podle rozdělení rizik existují dvě hlavní formy faktoringu: faktoring s právem regresu a bez práva regresu.

Faktoring s právem regresu znamená, že riziko nezaplacení pohledávek nese dodavatel. Pokud kupující své závazky nesplní, má faktor právo požadovat od dodavatele vrácení financí. Tento typ faktoringu je vhodný pro dodavatele, kteří si jsou jisti spolehlivostí svých odběratelů.

Faktoring bez práva regresu přenáší riziko na faktora. V případě, že kupující nezaplatí, řeší dluh sám faktor. Tento typ faktoringu je atraktivní pro dodavatele s širokou sítí odběratelů, kteří zajišťují stabilní a bezpečné obchodní vztahy.

Příklad: Velká telekomunikační společnost spolupracuje s mnoha menšími dodavateli a subdodavateli, kteří jí dodávají kancelářské potřeby, čistící a údržbové služby. Aby mohla tyto výdaje pokrývat plynule, uzavřela smlouvu o agenturním faktoringu. Faktoringová společnost spravuje závazky a firma získává odklad platby, zatímco své dluhy splácí postupně.

Existuje také mezinárodní faktoring, který se dále dělí na:

Tento druh faktoringu umožňuje podnikům efektivně financovat mezinárodní obchod a chránit se před riziky spojenými se zahraničními trhy.

Výše poplatku za faktoring se odvíjí od mnoha faktorů a je stanovována individuálně pro každého klienta.

Na celkové náklady mají vliv následující faktory:

Neexistují jednotná pravidla pro výpočet poplatků. Některé faktoringové společnosti stanovují jednotný poplatek, zatímco jiné rozdělují platbu do několika částí: poplatek za službu, za využití prostředků a za zpracování dokumentů.

Stejně tak není pevně stanoveno, kdy se poplatek vybírá – na začátku nebo na konci financování. Poplatek za službu se obvykle hradí na počátku, zatímco úrok za využití prostředků bývá placen až na konci období.

Příklad výpočtu nákladů na faktoring v českých korunách

Představme si, že velkoobchodní firma objednala u dodavatele zboží v hodnotě 1 000 000 Kč. Podle smlouvy má firma splatit částku za 90 dní. Dodavatel potřebuje dříve peníze, a proto se obrátí na faktoringovou společnost, která mu poskytne financování s roční sazbou 18 %.

Výpočet měsíčního poplatku by byl následující:

1 000 000 Kč * 0,18 / 12 = 15 000 Kč měsíčně

To znamená, že za jeden měsíc financování zaplatí dodavatel faktoringové společnosti poplatek 15 000 Kč za využití prostředků.

Rozsáhlá síť partnerských odběratelů – ideální je, pokud faktoringová společnost nabízí dodavatelům výhodnější typ faktoringu, jako je bezregresní faktoring.

Naši specialisté často vyjíždějí za prací do zahraničí, ale vždy jsme připraveni najít pro vás to nejlepší řešení

Poskytujeme služby spojené s odkupy pohledávek formou faktoringu.

Zjistit víceZajistíme bezproblémový přechod mezi regresním a bezregresním faktoringem.

Zjistit vícePomůžeme s financováním exportních transakcí prostřednictvím faktoringu.

Zjistit více